金融政策の波及過程―マネタリスト・アプローチ

以前は、金融政策の波及過程―ケインジアン・アプローチについてまとめました。今回はマネタリスト・アプローチについてまとめたいと思います。

・マネタリスト・アプローチ(通貨量経由)

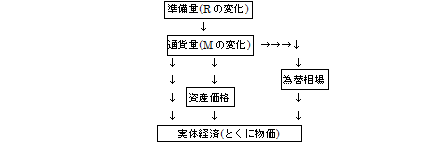

マネタリスト・アプローチとは、リザーブ(準備)やそれに現金を加えたベースマネー(マネタリーベース、ハイパワード・マネーとも言います)によって変化するマネーストック(マネーサプライ、通貨量とも言います)がメイン・エンジンとなって実体経済を刺激もしくは抑制するというというものです。図としては以下のような感じ(参考文献55頁、図表1-9)。

この理論のスタートは、中央銀行が供給するリザーブからです。1単位のリザーブ(R)の増加は、何単位かの通貨量(M)の増加をもたらすとされます。この関係(M/R)を信用乗数といい、安定的であるとされます。準備と通貨の関係は、M=R/rとも表されます。rは金融機関が顧客の預金に対して保有する準備の比率、つまり準備率です。この準備の供給が、その何倍かの通貨を生み出す過程を信用創造と言います。信用創造についてはこちら。

☆ここまでいくつの記号的なものが出てきてゲッ!と思う方もいるかもしれませんが、とりあえずここで抑えてほしいのは、上記の図です。大まかに言えば、ケインジアン・アプローチのような金利の上下ではなく、お金の量を増減させることで実体経済に影響を与えようとしている、というところを抑えてください。

・通貨量と実体経済の関係

通貨量と実体経済の関係はMV=PTという式で表され、これを通貨数量説と言います。Mは通貨量、Vは通貨の回転率(1単位の通貨が一定期間内に何度使われるか)、Pは物価、Tは取引高です。これを実際的に書き直したのがM=kPYという、ケンブリッジ(マーシャルの)交換方程式と呼ばれるものです。Mは通貨量、kは一定の係数、Pは一般物価水準、Yは生産量で、これは実質GDPと考えることができます。となると、PYは名目GDPということになります。

要約します。つまり、通貨量と生産額(数量×価格)との間には一定の関係があるということです。マネタリストはここからさらに進んで、通貨量を増やせば価格は上昇し、生産量は増加すると主張します。この時、マネタリストはワルラス法則というのを使います。

・ワルラス法則

大雑把に言えば以下のようなことです。

「経済資源(ヒト・モノ)がすべて利用されている完全雇用の下で需要と供給が一致している経済体系を考える。この経済体系は貨幣経済と実物経済で成り立っている。もし、実物経済において、財・サービスに対する供給が需要を上回っている(すなわちデフレギャップが存在する)ならば、そのことは(経済全体として均衡している以上)、貨幣の供給が貨幣に対する需要を下回っていることを意味する」。

(参考文献の引用、219-220頁)

冒頭でも述べたように、要は金利の上下ではなく、通貨量の上下が重要だという考え方です。これに関する是非はとりあえず置いておいて、こういう主張だということを覚えておいてください。

・この理論をデフレ脱却の政策論として考えると?

デフレとは一般物価の持続的な下落だとすると、これから脱却するために、まずは中央銀行が通貨量を増やさなければならないということになります。これがいわゆる量的緩和であり、アベノミクスの金融政策の理論支柱であります。その流れとしては、上記の図を思い起こしつつ・・・

資産価格の上昇

↗

ベースマネー増→信用創造による通貨増→物価上昇→生産活発化

↘

為替相場の円安→輸出増

⇒結果、経済全体としていいよね!という話です。

・金利との関係

ベースマネーの量を上げ下げが注目されるということは、同時に短期市場の金利が大きく変動することになります。実際、70年代末から80年代初めにかけてのアメリカでは、準備残高を引き下げる政策(資金供給を絞る)を取ったことで短期金利が大きく上昇しました(レーガノミクスの一つの高金利政策)。こうした急激な短期金利の乱高下は金融機関経営や企業活動にとってかく乱要因となりました。

この時の経験から、通貨供給量の上下によって金融調節をすることは簡単なことではないということがわかりました。政策担当者は、後日判明する通貨量を事前に推測しながら、手探りで日々の調節を行わなければならないのです。

・期待の重要性

ケインジアン・アプローチでもそうですが、マネタリスト・アプローチにおいても期待が大きな役割を果たします。つまり、中央銀行が大胆な金融緩和を行うという姿勢を示すことで、そのことが期待を通じて資産価格を上昇させ、為替相場を変化させるのです。結局のところ、ケインジアン・アプローチと同じように、市場との対話(コミュニケーション戦略)がものをいうのです。それくらい、現代の金融は心理に依拠するもので、非常に不安定なものとなっているのです。

湯本雅士『金融政策入門』岩波書店、2013年