デフレ下の金融政策の議論―リフレ派とリフレ反対派の主張

以前に金融政策の波及過程に関する記事をまとめました。↑↑↑

今回はこれらを念頭に置きつつ、今日の日本のデフレ(物価が継続的に下落すること)の解決策として提案されている、リフレ派(≒マネタリスト・アプローチ)とリフレ反対派の主張を整理することにします。以下詳細。

・リフレ派の主張

とりあえず参考文献の引用(下線は私が加筆)。

デフレ問題に対処するために短期金利の引き下げを続けていった結果(ケインジアン・アプローチ)、実質ゼロの水準に到達した場合でも、「アグレッシブな金融緩和」を行えばデフレから脱却できる。

下記参考文献、203頁。

アグレッシブな金融緩和を簡単にまとめると、以下のようになります。

1、潤沢な準備(リザーブ)を供給して政策金利を極限まで引き下げて、それを維持するという約束(コミットメント)を行うこと。

2、この約束が信頼されるには、そのメッセージが明確である必要がある。つまり、「いつまで、あるいはある条件が満たされるまで」金融緩和を続ける宣言すること。もしくは、インフレターゲットの設定が必要。

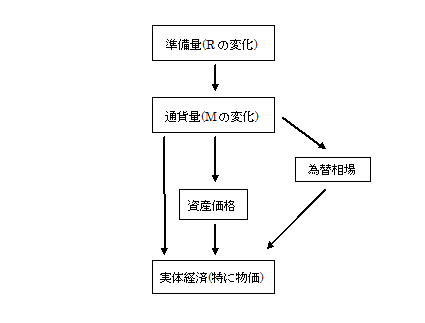

3、準備を供給する際には、長期国債、外国債券、株式など、従来の短期の証券以外の資産を買う。これにより、それらの資産の需給バランス、つまりその価格(利回り)を変化させることができる。この価格変化は相互に影響を与え、その一環として円安も進むはず。

1、は文字通り約束が重要だということです。2、はまさにアベノミクスの一環として新聞でもよく言われていた「2%物価目標」というやつで、インフレターゲットのことを指します。

3、については以下の図を思い起こしていただければと思います。

・リフレ反対派の主張

次にリフレ反対派の主張について。反対派の言い分にも色々あるわけですが、先に結論から述べておくと、リフレ反対派は、リフレ派の政策(大規模な金融緩和)の実施とその効果自体を完全否定しているわけではありません。否定しているわけではないけれど、こうした政策に潜むリスクや副作用のほうを強調するため、リフレ政策を反対しているのです。

では、そのリスクや副作用とは何か?それが以下。

1、マネタリーベースの拡大が、金融政策に関するメッセージを伝えるのに役立つと市場参加者が思えば、仮にそれが錯覚だとしても何らかの効果はあり得る。しかし、それはひとえに期待に依存するので不確実性が大きく、政策効果が一定でない。

2、経済主体の予想は気まぐれに変動し、バブルを生み出す可能性がある。経済主体の予想や行動は、政策担当者の意図したように簡単に誘導できるわけではない。

3、民間に資金需要がなく、かつ法定準備をはるかに上回る準備が供給されている状況で、さらなる準備の積み増しを図ることは事実上困難である。

4、実体経済面においてデフレ要因が山積する中で、マネタリーな面から自体を改善することは難しい。実体経済面の改革も合わせて行わないと、金融緩和も生きてこない。

1、2については、要するに期待という不確実なものを根拠にすることに対する警鐘です。人間は合理的な経済人とは到底言い難いので、政策担当者が意図したようにうまくいかないのではないか。しかも、失敗した場合にはバブルなりかねない。そういうリスクや副作用を警戒しているのです。加えてバブルの懸念。これはご存知の通りかと思われます。

3は、そもそも金融緩和はもう十分行っている、リフレ派は足りないと言うが、それはウソだ!という主張です(注;そのデータは参考文献に載っているので、興味があればどうぞ。)。4は、デフレの原因を金融緩和の不足だけに求めない主張です。デフレの原因として、日本人の年収が年々下がっていることや、グローバル化によって新興国の低賃金労働者と競争しなければならなくなったなどという背景があるため、金融緩和以外の改革も必要だ!(例えば賃金を上げるなど)という主張です。

また、3の「民間に資金需要がない」というのは、仮に金融緩和をして資金を市中銀行に供給したとしても、その借り手(企業や個人)がいないということです。借りても投資したい場所(需要)がないからです。更に言えば、仮に借りたとしても、需要があるのは日本ではなく海外なので、借りた資金を海外の設備投資に回すことになります。つまり、金融緩和によって日本国内に流れると考えられていた資金が海外に流れるという状況もあり得るということです。これを言い換えると、金融緩和による円安で物価は上がるけれど国内の賃金は上がらないという最悪な状況も想定されるということです。

・まとめ

長くなりました。後半は少しリフレ反対派に寄った形で書いてしまった感がありますが、それは正直に言いますと私が反対派寄りだからです(笑)色々と勉強してみた結果、反対派にたどり着きました。これが正しい方向性なのかどうかは読者の方々のリテラシーで判断してみてください。

ここで強調しておきたいのは、リフレ派とリフレ反対派のいずれにせよ、金融緩和だけで日本の問題が一挙に解決するわけではないということです。これを語り出すとまた長くなるのでまた改めてまとめられればと思いますが、実体経済面の改革も行わなければこのままジリ貧だろうなぁと個人的には思っております。

湯本雅士『金融政策入門』岩波書店、2013年